Highest 5-Year FD Rates in Kannada: ₹1 ಲಕ್ಷ ಹೂಡಿಕೆಗೆ ಯಾವ ಬ್ಯಾಂಕ್ ಎಷ್ಟು ಲಾಭ ನೀಡುತ್ತದೆ? ಸರ್ಕಾರಿ ಮತ್ತು ಖಾಸಗಿ ಬ್ಯಾಂಕ್ಗಳ ಸಮಗ್ರ ಹೋಲಿಕೆ ಇಲ್ಲಿದೆ!

ಭಾರತೀಯ ಕುಟುಂಬಗಳಲ್ಲಿ ಉಳಿತಾಯದ ಮಾತು ಬಂದಾಗ ಮೊದಲು ನೆನಪಿಗೆ ಬರುವುದೇ ಫಿಕ್ಸೆಡ್ ಡೆಪಾಸಿಟ್ (Fixed Deposit). ಷೇರು ಮಾರುಕಟ್ಟೆಯ ರಿಸ್ಕ್ ತೆಗೆದುಕೊಳ್ಳಲು ಇಷ್ಟಪಡದವರು, ನಿವೃತ್ತರು ಮತ್ತು ಮಧ್ಯಮ ವರ್ಗದ ಜನರಿಗೆ ಎಫ್ಡಿ ಇಂದಿಗೂ ಸುರಕ್ಷಿತ ಆಶ್ರಯಧಾಮವಾಗಿದೆ. ಆದರೆ, ಈಗಿನ ಸ್ಪರ್ಧಾತ್ಮಕ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಬ್ಯಾಂಕ್ಗಳ ನಡುವೆ ಬಡ್ಡಿದರದಲ್ಲಿ ದೊಡ್ಡ ವ್ಯತ್ಯಾಸವಿದೆ. ನೀವು ಸರಿಯಾದ ಬ್ಯಾಂಕ್ ಆರಿಸದಿದ್ದರೆ ಸಾವಿರಾರು ರೂಪಾಯಿ ಲಾಭವನ್ನು ಕಳೆದುಕೊಳ್ಳಬಹುದು.

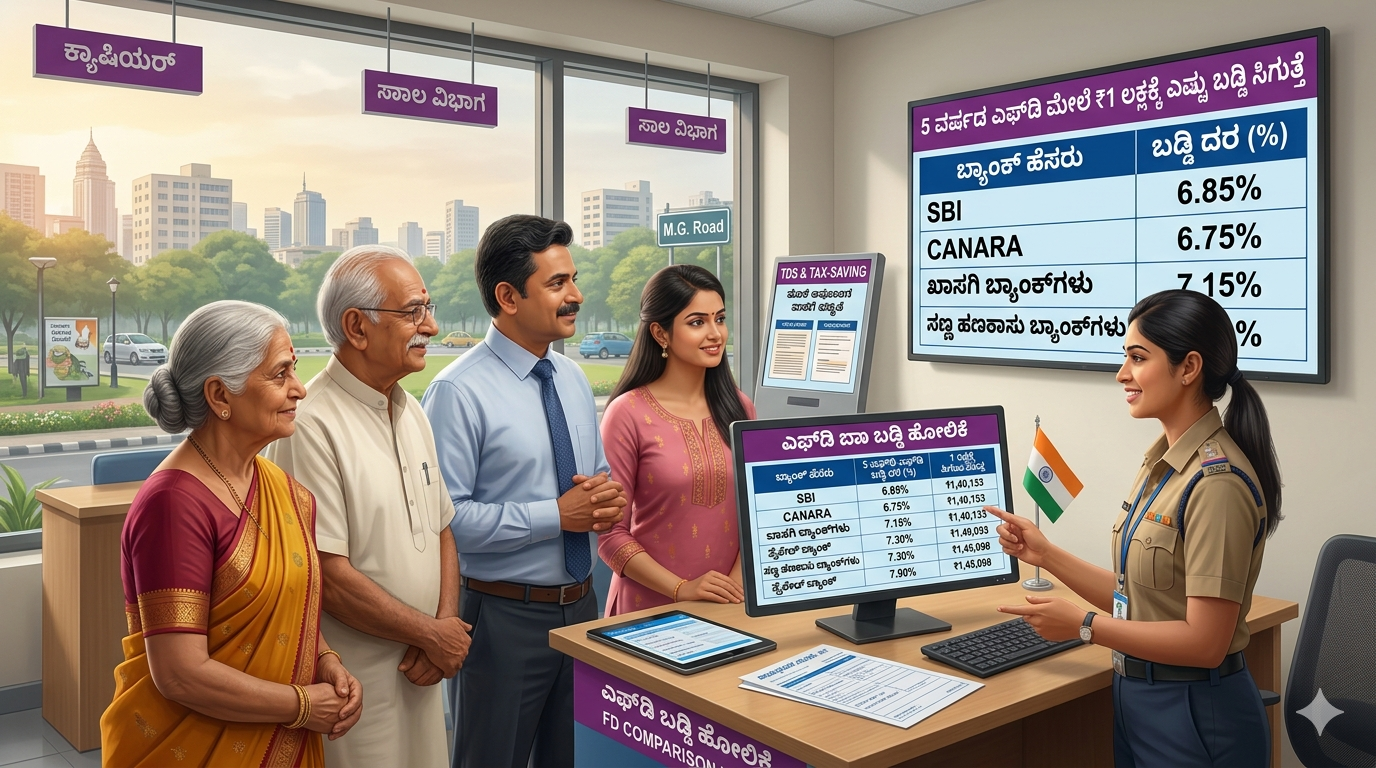

ಈ ಲೇಖನದಲ್ಲಿ ನಾವು 2026ರ ಪ್ರಸ್ತುತ ಮಾರುಕಟ್ಟೆ ದರಗಳ ಆಧಾರದ ಮೇಲೆ, 5 ವರ್ಷಗಳ ಅವಧಿಗೆ ₹1 ಲಕ್ಷ ಹೂಡಿಕೆ ಮಾಡಿದರೆ ನಿಮಗೆ ಸಿಗುವ ಮೆಚ್ಯೂರಿಟಿ ಮೊತ್ತದ ಸಂಪೂರ್ಣ ವಿವರವನ್ನು ನೀಡುತ್ತಿದ್ದೇವೆ.

1. ಫಿಕ್ಸೆಡ್ ಡೆಪಾಸಿಟ್ (FD) ಎಂದರೇನು?

ಫಿಕ್ಸೆಡ್ ಡೆಪಾಸಿಟ್ ಎನ್ನುವುದು ಒಂದು ಹಣಕಾಸು ಹೂಡಿಕೆಯ ಸಾಧನವಾಗಿದ್ದು, ಇಲ್ಲಿ ನೀವು ಒಂದು ನಿರ್ದಿಷ್ಟ ಮೊತ್ತವನ್ನು ಒಂದು ನಿರ್ದಿಷ್ಟ ಅವಧಿಗೆ ಬ್ಯಾಂಕ್ನಲ್ಲಿ ಇಡುತ್ತೀರಿ. ಇದಕ್ಕೆ ಬದಲಾಗಿ ಬ್ಯಾಂಕ್ ನಿಮಗೆ ನಿಗದಿತ ಬಡ್ಡಿಯನ್ನು ನೀಡುತ್ತದೆ. ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಎಷ್ಟೇ ಏರಿಳಿತಗಳಾದರೂ ನೀವು ಹೂಡಿಕೆ ಮಾಡಿದ ಸಮಯದಲ್ಲಿ ಒಪ್ಪಿಕೊಂಡ ಬಡ್ಡಿದರವು ಅವಧಿ ಮುಗಿಯುವವರೆಗೆ ಬದಲಾಗುವುದಿಲ್ಲ. ಇದೇ ಇದರ ದೊಡ್ಡ ಪ್ಲಸ್ ಪಾಯಿಂಟ್.

2. ಸಾರ್ವಜನಿಕ ವಲಯದ ಬ್ಯಾಂಕ್ಗಳ ಬಡ್ಡಿದರ (PSU Banks)

ಸರ್ಕಾರಿ ಬ್ಯಾಂಕ್ಗಳು ಅತಿ ಹೆಚ್ಚು ಜನರ ನಂಬಿಕೆಗೆ ಪಾತ್ರವಾಗಿವೆ. ಇಲ್ಲಿ ನಿಮ್ಮ ಹಣಕ್ಕೆ ನೂರಕ್ಕೆ ನೂರರಷ್ಟು ಭದ್ರತೆ ಇರುತ್ತದೆ. ಸದ್ಯ 5 ವರ್ಷದ ಎಫ್ಡಿ ಮೇಲೆ ಸರ್ಕಾರಿ ಬ್ಯಾಂಕ್ಗಳು ನೀಡುತ್ತಿರುವ ಲಾಭ ಹೀಗಿದೆ:

ಬ್ಯಾಂಕ್ ಹೆಸರು ವಾರ್ಷಿಕ ಬಡ್ಡಿ ದರ (%) ₹1 ಲಕ್ಷಕ್ಕೆ ಸಿಗುವ ಮೆಚ್ಯೂರಿಟಿ ಮೊತ್ತ

ಬ್ಯಾಂಕ್ ಆಫ್ ಬರೋಡಾ 6.30% ₹1,36,690

ಕೆನರಾ ಬ್ಯಾಂಕ್ 6.25% ₹1,36,354

ಪಂಜಾಬ್ ನ್ಯಾಷನಲ್ ಬ್ಯಾಂಕ್ (PNB) 6.10% ₹1,35,351

ಸ್ಟೇಟ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಡಿಯಾ (SBI) 6.05% ₹1,35,018

ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಡಿಯಾ 6.00% ₹1,34,686

ವಿಶ್ಲೇಷಣೆ: ಸರ್ಕಾರಿ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಬ್ಯಾಂಕ್ ಆಫ್ ಬರೋಡಾ ಪ್ರಸ್ತುತ ಉತ್ತಮ ಲಾಭ ನೀಡುತ್ತಿದೆ. ಎಸ್ಬಿಐ ತನ್ನ ಬಡ್ಡಿದರವನ್ನು 6.05% ರ ಆಸುಪಾಸಿನಲ್ಲಿ ಇರಿಸಿದೆ.

3. ಖಾಸಗಿ ವಲಯದ ಬ್ಯಾಂಕ್ಗಳ ಬಡ್ಡಿದರ (Private Banks)

ಗ್ರಾಹಕರನ್ನು ಸೆಳೆಯಲು ಖಾಸಗಿ ಬ್ಯಾಂಕ್ಗಳು ಸರ್ಕಾರಿ ಬ್ಯಾಂಕ್ಗಳಿಗಿಂತ 0.50% ರಿಂದ 1% ವರೆಗೆ ಹೆಚ್ಚಿನ ಬಡ್ಡಿದರವನ್ನು ನೀಡುತ್ತವೆ.

ಬ್ಯಾಂಕ್ ಹೆಸರು ವಾರ್ಷಿಕ ಬಡ್ಡಿ ದರ (%) ₹1 ಲಕ್ಷಕ್ಕೆ ಸಿಗುವ ಮೆಚ್ಯೂರಿಟಿ ಮೊತ್ತ

DCB ಬ್ಯಾಂಕ್ 7.25% ₹1,43,226

IDFC ಫಸ್ಟ್ ಬ್ಯಾಂಕ್ 7.15% ₹1,42,524

ಇಂಡಸ್ಇಂಡ್ ಬ್ಯಾಂಕ್ 7.00% ₹1,41,478

ಯೆಸ್ ಬ್ಯಾಂಕ್ (YES Bank) 6.75% ₹1,39,750

RBL ಬ್ಯಾಂಕ್ 6.70% ₹1,39,407

ವಿಶ್ಲೇಷಣೆ: ನೀವು ಹೆಚ್ಚಿನ ಲಾಭದ ಜೊತೆಗೆ ಆಧುನಿಕ ಬ್ಯಾಂಕಿಂಗ್ ಸೌಲಭ್ಯ ಬಯಸುವುದಾದರೆ ಡಿಸಿಬಿ ಅಥವಾ ಐಡಿಎಫ್ಸಿ ಬ್ಯಾಂಕ್ಗಳು ಉತ್ತಮ ಆಯ್ಕೆಗಳಾಗಿವೆ.

4. ಸ್ಮಾಲ್ ಫೈನಾನ್ಸ್ ಬ್ಯಾಂಕ್ಗಳ ‘ಬಂಪರ್’ ಲಾಭ (Small Finance Banks)

ಸಣ್ಣ ಹೂಡಿಕೆದಾರರನ್ನು ಉತ್ತೇಜಿಸಲು ಈ ಬ್ಯಾಂಕ್ಗಳು ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಅತಿ ಹೆಚ್ಚು ಬಡ್ಡಿದರವನ್ನು ನೀಡುತ್ತಿವೆ. ನೀವು ಗರಿಷ್ಠ ರಿಟರ್ನ್ಸ್ ಬಯಸುವುದಾದರೆ ಇವುಗಳತ್ತ ಗಮನ ಹರಿಸಬಹುದು.

ಬ್ಯಾಂಕ್ ಹೆಸರು ವಾರ್ಷಿಕ ಬಡ್ಡಿ ದರ (%) ₹1 ಲಕ್ಷಕ್ಕೆ ಸಿಗುವ ಮೆಚ್ಯೂರಿಟಿ ಮೊತ್ತ

ಸೂರ್ಯೋದಯ ಸ್ಮಾಲ್ ಫೈನಾನ್ಸ್ ಬ್ಯಾಂಕ್ 7.90% ₹1,47,868

ಜನ ಸ್ಮಾಲ್ ಫೈನಾನ್ಸ್ ಬ್ಯಾಂಕ್ 7.77% ₹1,46,928

ಉಜ್ಜೀವನ್ ಸ್ಮಾಲ್ ಫೈನಾನ್ಸ್ ಬ್ಯಾಂಕ್ 7.20% ₹1,42,875

ವಿಶ್ಲೇಷಣೆ: ಸೂರ್ಯೋದಯ ಬ್ಯಾಂಕ್ನಲ್ಲಿ ₹1 ಲಕ್ಷ ಹೂಡಿಕೆ ಮಾಡಿದರೆ, 5 ವರ್ಷದಲ್ಲಿ ನಿಮಗೆ ಸುಮಾರು ₹47,868 ಗಳಷ್ಟು ಕೇವಲ ಬಡ್ಡಿಯೇ ಸಿಗುತ್ತದೆ!

5. ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ (Senior Citizens) ವಿಶೇಷ ಕೊಡುಗೆ

ಬ್ಯಾಂಕ್ಗಳು ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ (60 ವರ್ಷ ಮೇಲ್ಪಟ್ಟವರಿಗೆ) ಸಾಮಾನ್ಯ ದರಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಗೌರವ ನೀಡುತ್ತವೆ. ಬಹುತೇಕ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ 0.50% ಹೆಚ್ಚುವರಿ ಬಡ್ಡಿ ನೀಡಲಾಗುತ್ತದೆ. ಕೆಲವು ಖಾಸಗಿ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಇದು 8.50% ವರೆಗೂ ತಲುಪಬಹುದು. ನಿಮ್ಮ ಮನೆಯಲ್ಲಿ ಹಿರಿಯರಿದ್ದರೆ ಅವರ ಹೆಸರಲ್ಲಿ ಎಫ್ಡಿ ಇಡುವುದು ಹೆಚ್ಚು ಬುದ್ಧಿವಂತಿಕೆಯ ಕೆಲಸ.

6. ಎಫ್ಡಿ ಹೂಡಿಕೆಯ 5 ಪ್ರಮುಖ ಲಾಭಗಳು

ಗ್ಯಾರಂಟಿ ರಿಟರ್ನ್ಸ್: ಸ್ಟಾಕ್ ಮಾರ್ಕೆಟ್ ಕುಸಿದರೂ ನಿಮ್ಮ ಎಫ್ಡಿ ಹಣ ಸುರಕ್ಷಿತವಾಗಿರುತ್ತದೆ.

ಆದಾಯ ತೆರಿಗೆ ಉಳಿತಾಯ: 5 ವರ್ಷದ ‘Tax Saving FD’ ನಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಿದರೆ 80C ಅಡಿಯಲ್ಲಿ ₹1.5 ಲಕ್ಷದವರೆಗೆ ತೆರಿಗೆ ವಿನಾಯಿತಿ ಪಡೆಯಬಹುದು.

ಸಾಲದ ಸೌಲಭ್ಯ (Loan against FD): ಹಣದ ತುರ್ತು ಅಗತ್ಯವಿದ್ದರೆ ಎಫ್ಡಿ ಮುರಿಯುವ ಅಗತ್ಯವಿಲ್ಲ. ಎಫ್ಡಿ ಮೊತ್ತದ 90% ರಷ್ಟು ಸಾಲವನ್ನು ಸುಲಭವಾಗಿ ಪಡೆಯಬಹುದು.

ಬಡ್ಡಿ ಪಾವತಿ ಆಯ್ಕೆ: ನಿಮಗೆ ತಿಂಗಳಿಗೊಮ್ಮೆ ಅಥವಾ ವರ್ಷಕ್ಕೊಮ್ಮೆ ಬಡ್ಡಿ ಹಣ ಕೈಗೆ ಸಿಗುವಂತೆ ಸೆಟ್ ಮಾಡಿಕೊಳ್ಳಬಹುದು.

ಲಿಕ್ವಿಡಿಟಿ: ಬೇಕಾದಾಗ ಹಣವನ್ನು ಹಿಂಪಡೆಯುವ ಸೌಲಭ್ಯ ಇರುತ್ತದೆ (ಸ್ವಲ್ಪ ಪೆನಾಲ್ಟಿ ಅನ್ವಯವಾಗುತ್ತದೆ).

7. ಹೂಡಿಕೆ ಮಾಡುವ ಮುನ್ನ ಈ ವಿಷಯ ನೆನಪಿಡಿ

DICGC ವಿಮೆ: ನೀವು ಹೂಡಿಕೆ ಮಾಡುವ ಬ್ಯಾಂಕ್ ಆರ್ಬಿಐ (RBI) ಅಡಿಯಲ್ಲಿ ನೋಂದಣಿಯಾಗಿದೆಯೇ ಎಂದು ನೋಡಿ. ಪ್ರತಿಯೊಬ್ಬ ಗ್ರಾಹಕನ ₹5 ಲಕ್ಷದವರೆಗಿನ ಹಣಕ್ಕೆ ಡಿಐಸಿಜಿಸಿ ವಿಮಾ ರಕ್ಷಣೆ ಇರುತ್ತದೆ.

ನಾಮಿನೇಷನ್: ಎಫ್ಡಿ ಮಾಡುವಾಗ ನಾಮಿನಿ ಹೆಸರನ್ನು ಸೇರಿಸಲು ಮರೆಯಬೇಡಿ.

ಬಡ್ಡಿ ದರಗಳ ಹೋಲಿಕೆ: ಒಂದೇ ಬ್ಯಾಂಕ್ನಲ್ಲಿ ಹಣ ಹಾಕುವ ಬದಲು, ಅದನ್ನು ವಿಭಾಗಿಸಿ ಬೇರೆ ಬೇರೆ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವುದು ಜಾಣತನ.

ಫಿಕ್ಸೆಡ್ ಡೆಪಾಸಿಟ್ (FD) ಕುರಿತು ಪದೇ ಪದೇ ಕೇಳಲಾಗುವ ಪ್ರಶ್ನೆಗಳು (FAQs)

1. ಪ್ರಸ್ತುತ 5 ವರ್ಷದ ಎಫ್ಡಿ ಮೇಲೆ ಅತಿ ಹೆಚ್ಚು ಬಡ್ಡಿ ನೀಡುವ ಬ್ಯಾಂಕ್ ಯಾವುದು?

ಪ್ರಸ್ತುತ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಸೂರ್ಯೋದಯ ಸ್ಮಾಲ್ ಫೈನಾನ್ಸ್ ಬ್ಯಾಂಕ್ (Suryoday SFB) 5 ವರ್ಷದ ಅವಧಿಗೆ 7.90% ರಷ್ಟು ಅತ್ಯಧಿಕ ಬಡ್ಡಿದರವನ್ನು ನೀಡುತ್ತಿದೆ. ಖಾಸಗಿ ಬ್ಯಾಂಕ್ಗಳ ವಿಭಾಗದಲ್ಲಿ DCB ಬ್ಯಾಂಕ್ (7.25%) ಮುಂಚೂಣಿಯಲ್ಲಿದೆ.

2. ಎಫ್ಡಿ (FD) ಹೂಡಿಕೆ ನಿಜಕ್ಕೂ ಸುರಕ್ಷಿತವೇ?

ಹೌದು, ಭಾರತದಲ್ಲಿ ಎಫ್ಡಿ ಹೂಡಿಕೆಯು ಅತ್ಯಂತ ಸುರಕ್ಷಿತವಾಗಿದೆ. ಆರ್ಬಿಐನ ಅಂಗಸಂಸ್ಥೆಯಾದ DICGC ಅಡಿಯಲ್ಲಿ ಪ್ರತಿಯೊಬ್ಬ ಹೂಡಿಕೆದಾರನ 5 ಲಕ್ಷ ರೂಪಾಯಿ ವರೆಗಿನ ಮೊತ್ತಕ್ಕೆ (ಬಡ್ಡಿ ಸೇರಿದಂತೆ) ವಿಮಾ ರಕ್ಷಣೆ ಇರುತ್ತದೆ. ಒಂದು ವೇಳೆ ಬ್ಯಾಂಕ್ ದಿವಾಳಿಯಾದರೂ ನಿಮ್ಮ 5 ಲಕ್ಷ ರೂ. ವರೆಗಿನ ಹಣ ಸುರಕ್ಷಿತವಾಗಿರುತ್ತದೆ.

3. ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ಎಫ್ಡಿ ಮೇಲೆ ಎಷ್ಟು ಹೆಚ್ಚುವರಿ ಬಡ್ಡಿ ಸಿಗುತ್ತದೆ?

ಸಾಮಾನ್ಯವಾಗಿ ಎಲ್ಲಾ ಬ್ಯಾಂಕ್ಗಳು ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ (60 ವರ್ಷ ಮೇಲ್ಪಟ್ಟವರಿಗೆ) ಸಾಮಾನ್ಯ ದರಕ್ಕಿಂತ 0.50% ರಷ್ಟು ಹೆಚ್ಚಿನ ಬಡ್ಡಿದರವನ್ನು ನೀಡುತ್ತವೆ. ಕೆಲವು ಬ್ಯಾಂಕ್ಗಳು ವಿಶೇಷ ಯೋಜನೆಗಳ ಅಡಿಯಲ್ಲಿ 0.75% ವರೆಗೂ ಹೆಚ್ಚುವರಿ ಬಡ್ಡಿ ನೀಡಬಹುದು.

4. 5 ವರ್ಷದ ಎಫ್ಡಿ ಮೇಲೆ ತೆರಿಗೆ ವಿನಾಯಿತಿ ಪಡೆಯಬಹುದೇ?

ಹೌದು, ಆದಾಯ ತೆರಿಗೆ ಕಾಯ್ದೆ 1961ರ ಸೆಕ್ಷನ್ 80C ಅಡಿಯಲ್ಲಿ ನೀವು 5 ವರ್ಷದ ‘ಟ್ಯಾಕ್ಸ್ ಸೇವಿಂಗ್ ಎಫ್ಡಿ’ (Tax Saving FD) ನಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವ ಮೂಲಕ ಒಂದು ಆರ್ಥಿಕ ವರ್ಷದಲ್ಲಿ ₹1.5 ಲಕ್ಷದವರೆಗೆ ತೆರಿಗೆ ವಿನಾಯಿತಿ ಪಡೆಯಬಹುದು. ಆದರೆ ಈ ಎಫ್ಡಿಯನ್ನು 5 ವರ್ಷಕ್ಕಿಂತ ಮುಂಚಿತವಾಗಿ ಮುರಿಯಲು ಸಾಧ್ಯವಿಲ್ಲ.

5. ಎಫ್ಡಿ ಅವಧಿ ಮುಗಿಯುವ ಮುನ್ನ ಹಣ ಹಿಂಪಡೆಯಬಹುದೇ? (Premature Withdrawal)

ಹೌದು, ತುರ್ತು ಸಂದರ್ಭಗಳಲ್ಲಿ ನೀವು ಎಫ್ಡಿ ಹಣವನ್ನು ಹಿಂಪಡೆಯಬಹುದು. ಆದರೆ ಇದಕ್ಕೆ ಬ್ಯಾಂಕ್ಗಳು ಸಾಮಾನ್ಯವಾಗಿ 0.5% ರಿಂದ 1% ರಷ್ಟು ಪೆನಾಲ್ಟಿ (ದಂಡ) ವಿಧಿಸುತ್ತವೆ. ಅಲ್ಲದೆ, ನೀವು ಇಟ್ಟಿದ್ದ ಅವಧಿಗೆ ಅನ್ವಯವಾಗುವ ಬಡ್ಡಿ ದರಕ್ಕಿಂತ ಕಡಿಮೆ ಬಡ್ಡಿ ನಿಮಗೆ ಸಿಗುತ್ತದೆ.

6. ಎಫ್ಡಿ ಬಡ್ಡಿಯ ಮೇಲೆ ಟಿಡಿಎಸ್ (TDS) ಕಟ್ ಆಗುತ್ತದೆಯೇ?

ಒಂದು ಆರ್ಥಿಕ ವರ್ಷದಲ್ಲಿ ನಿಮ್ಮ ಒಟ್ಟು ಎಫ್ಡಿ ಬಡ್ಡಿಯ ಆದಾಯವು ₹40,000 (ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ₹50,000) ದಾಟಿದರೆ ಬ್ಯಾಂಕ್ಗಳು 10% ಟಿಡಿಎಸ್ ಕಟ್ ಮಾಡುತ್ತವೆ. ನಿಮ್ಮ ಒಟ್ಟು ಆದಾಯವು ತೆರಿಗೆ ಮಿತಿಗಿಂತ ಕಡಿಮೆ ಇದ್ದರೆ, ಇದನ್ನು ತಡೆಯಲು ನೀವು ಬ್ಯಾಂಕ್ಗೆ Form 15G ಅಥವಾ Form 15H ಸಲ್ಲಿಸಬಹುದು.

7. ಎಫ್ಡಿ ಮೇಲೆ ಸಾಲ ಪಡೆಯಲು ಸಾಧ್ಯವೇ?

ಖಂಡಿತವಾಗಿ ಸಾಧ್ಯ. ನೀವು ಹೂಡಿಕೆ ಮಾಡಿದ ಎಫ್ಡಿ ಮೊತ್ತದ ಸುಮಾರು 90% ರಷ್ಟು ಹಣವನ್ನು ಓವರ್ಡ್ರಾಫ್ಟ್ ಅಥವಾ ಸಾಲದ ರೂಪದಲ್ಲಿ ಪಡೆಯಬಹುದು. ಇದಕ್ಕೆ ಎಫ್ಡಿ ಬಡ್ಡಿದರಕ್ಕಿಂತ ಕೇವಲ 1% ರಿಂದ 2% ರಷ್ಟು ಮಾತ್ರ ಹೆಚ್ಚಿನ ಬಡ್ಡಿ ವಿಧಿಸಲಾಗುತ್ತದೆ.